Não faz muito tempo que o ecossistema de pagamentos digitais estava limitado aos pagamentos via cartão de crédito ou boletos. Impulsionado pela crescente digitalização, evolução tecnológica, esse mercado está se desenvolvendo com rapidez.

Assim, visando a atender às demandas de consumidores que buscam por agilidade e menos burocracia, o setor financeiro está se reinventando. Prova disso é o Pix, que, com apenas dois anos de lançamento, já se consolida como o meio de pagamento mais usado entre os brasileiros. Segundo a Federação Brasileira de Bancos (Febraban), no período, foram feitas 26 bilhões de transações com valores atingindo R$ 12,9 trilhões.

Continue a leitura para conferir como o ecossistema de pagamentos digitais opera a partir dessas mudanças. Até o fim deste artigo, você terá ótimos insights para o seu próprio negócio. Aproveite!

Confira quais são os componentes do ecossistema de pagamentos digitais

O ecossistema de pagamentos digitais está vivendo um momento de abertura e crescimento. Há um movimento de afastamento do cenário tradicional e aproximação de uma era inovadora e focada no usuário.

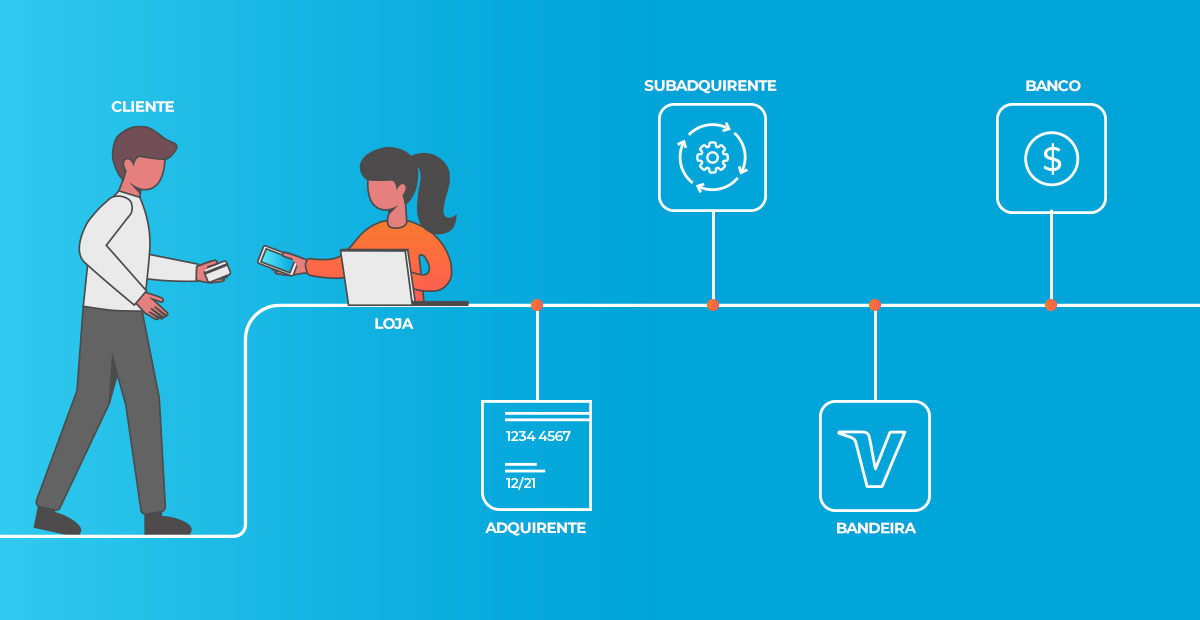

Nesse sentido, existem diversos atores por trás de tantas transformações e você vai conhecê-los a seguir. Para que entenda melhor como o fluxo acontece, separamos em duas partes: os pontos de captura e responsáveis pela autenticação.

Saiba como funcionam os pontos de captura

Após um cliente realizar uma aquisição on-line, as informações sobre a transação são enviadas aos pontos de captura. Estes, por sua vez, estão na ponta inicial de todo o sistema e englobam alguns componentes, sendo eles:

1. Gateway

É um serviço de pagamentos, destinado a lojas virtuais e SaaS. É mantida por uma operadora financeira que autoriza pagamentos de transações feitas online em websites de empresas. O objetivo é intermediar o tratamento de dados entre banco, estabelecimento e consumidor. Em um negócio realizado num e-commerce, por exemplo, o sistema da loja on-line agrupa os dados e envia ao adquirente, empresa que disponibiliza máquinas de cartão, para dar continuidade. Mas, antes, o gateway entra em cena e faz a criptografia.

2. Subadquirente

É a solução usada por nichos menores de mercado por ser menos burocrática, também chamadas de intermediadores, facilitando o processo de compra, já que dispensam a filiação a uma instituição bancária ou a um adquirente para receber os pagamentos.

3. Adquirente

São as plataformas que possibilitam a venda via cartão, fornecendo máquinas ou módulos de pagamento ao estabelecimento. Em síntese, ele se encarrega da operação do cartão de crédito e também de outros meios de pagamento eletrônico, como o Pix.

Ele conecta os elementos envolvidos, transmitindo a informação de pagamento do cliente para as instituições financeiras. Após isso, é de compromisso do banco ou da bandeira do cartão fazer a autenticação dos dados para aprovar ou não.

Para resumir, a principal diferença entre os três itens acima é a maneira como as vendas são gerenciadas. As possibilidades de integração e as ferramentas ofertadas por cada um também podem variar.

Leia mais em: O mercado de adquirentes, subadquirentes e empresas de meios de pagamento.

Conheça quais são as ferramentas de autenticação

1. Banco emissor

É quem disponibiliza os meios de pagamento, sejam eles cartões de crédito, débito ou boletos bancários. Na prática, o banco emissor também tem a atribuição de autorizar ou não a venda. Isso porque ele consegue verificar o saldo disponível em conta ou o limite do cartão.

2. Processador

Geralmente, é um terceiro que presta serviços ao banco emissor. A contratação é feita com o objetivo de oferecer facilidades e agilidade nas transações. É o recurso desenvolvido para intermediar e, muitas vezes, contemplar o processamento técnico do pagamento, como realizar a coleta do dinheiro.

3. HSM – Hardware Security Module

Apesar de não ser uma solução aplicada e reconhecida por todas as marcas que estão dentro da área de meios de pagamento, o HSM é essencial para promover mais segurança. Considerado fisicamente seguro e resistente à violação, ele é um processador de criptografia dedicado.

Os módulos são adaptáveis ao sistema financeiro, podendo ser aplicado para cartões de crédito, débito ou Pix, se for o caso. Da mesma forma, serve para modelos de propósitos genéricos como assinaturas digitais e PKI.

E aí, o funcionamento do ecossistema de pagamentos digitais está mais claro para você? Para suprir as necessidades e desejos dos consumidores, é preciso estar atento(a) a todos esses pontos. Esperamos que o conteúdo tenha simplificado o entendimento sobre o assunto. Agora, que tal ampliar seus conhecimentos sobre o assunto com um artigo complementar? Acesse o conteúdo e descubra como evitar fraudes em transações bancárias.